News Center

加载中...

加载中...

2024-03-23

2024-03-23

未经本新闻作家及其所正在单元事先书面许可,任何机构或个体不得以任何方法删省、编削、复制、援用和转载,不然同意担相应职守。返回搜狐,查看更众

拉姆商讨外里兼修,一方面寄托自己浩大的研发加入和强健的研发团队,自助研发中央技能,走正在半导体筑筑的技能前沿,开创众个行业准绳,如其KIYO系列创设了业内最高临蓐力博天堂918、采选比等众项记载,其ALTUS MaxE系列采用业界首款低氟钨ALD工艺,被视作钨原子层重积的行业标杆。另一方面,拉姆商讨通过并购和整合攫取了财富链外围优秀技能、扩充了研发团队、拓展了产物链条,接续助力新技能的研发;拉姆商讨先后收购On Trak Systems,扩充干净规模产物链条;收购Bullen Semiconductor,为腔室供给高职能闭节部件;收购SEZ AG,扩充前沿干净处理计划;收购Novellus Systems,打通改进的薄膜重积和外面经管产物线;收购Coventor,助力7纳米刻蚀筑筑的研制。

原题目:【科新先声】细品刻蚀龙头拉姆商讨,略窥邦内刻蚀筑筑公司道正在何方?【安信诸海滨团队】

拉姆商讨是全邦第四泰半导体筑筑供给商,设置于1980年,已有近40年的发扬进程,一向发扬强大。

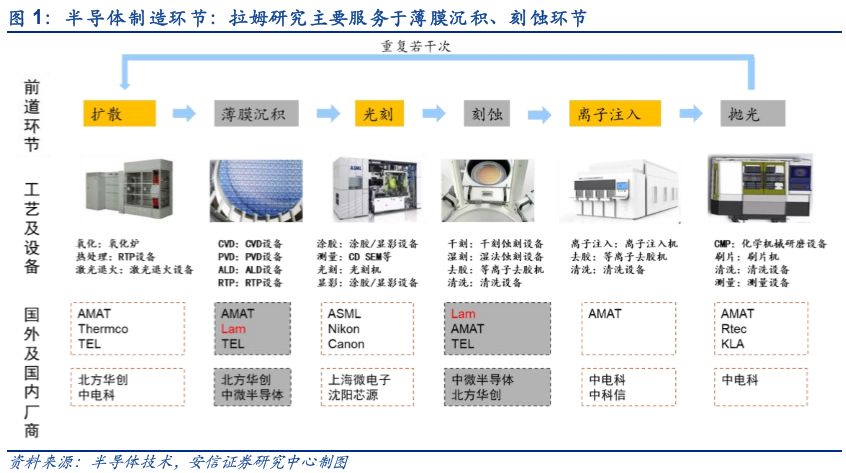

半导体前道筑设可分为薄膜重积、刻蚀、光刻、离子注入、扔光等闭节,涉及几十种筑筑,個中刻蝕、光刻、薄膜重積築築大約分歧占晶圓築設築築代價量的24%、23%和18%(SEMI統計),是三大中央築築。正在光刻機規模,阿斯麥盤踞近70%的商場份額,正在刻蝕機規模,拉姆商討位居第一,盤踞近55%的商場份額(據The Information Network統計)。除了刻蝕築築,拉姆商討還供給薄膜重積、去膠和洗濯築築等,同時還爲微電子機器編制(MEMS)和LED築設商場供給兼具産能上風與本錢上風的處理計劃。

1)角逐式樣:半導體築築規模被邦際五大巨頭壟斷,個中阿斯麥笃志于光刻規模,科天半導體以檢測築築爲主。而正在刻蝕、薄膜重積築築等規模,則産生行使原料、東京電子、拉姆商討三強爭霸的現象。從商場份額來看,拉姆商討和京東電子難分昆季,其商場擁有率所差無幾,而行使原料所盤踞商場份則略微領先。從産物線上看,三大巨頭有較大交集,拉姆商討和東京電子的半導體築築産物線)商場範圍:半導體行業始末過家電需求驅動、個體PC需求驅動的兩個大拉長期,跟著物聯網、5G通訊、AI、主動駕駛爲代外的新技能煥發發揚,將爲半導體需求帶來新一輪的拉長機緣。

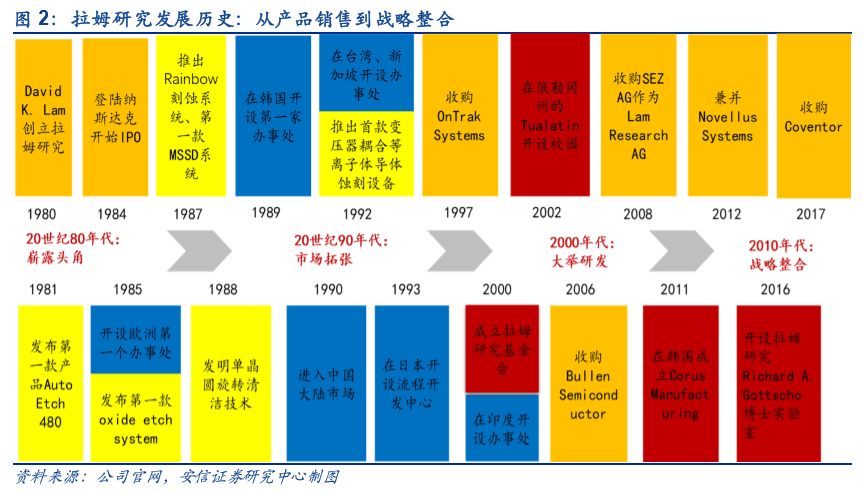

20世紀90年代,拉姆商討速捷實行環球商場的開發。1989年,拉姆商討打入韓邦商場;次年,拉姆商討進入中邦商場。緊接著,1992年拉姆商討進入台灣和新加坡;次年正在日本開設了流程拓荒核心。2000年,拉姆商討開設印度任事處。由此,亞洲三泰半導體商場--中邦大陸及中邦台灣、韓邦、日本商場均已打通,拉姆商討的亞洲出賣商場根基成形。

自1984年拉姆商討正在納斯達克公然上市今後,股價從1985年的2.06美元/股拉長到2019年的近200美元/股,完畢了近100倍的拉長。

20世纪80年代,拉姆商讨起源崭露头角。拉姆商讨设置于1980年,设置后的第一年揭晓了第一款产物AutoEtch480。1984年,设置四年的拉姆商讨速捷地登岸纳斯达克商场。1987年拉姆商讨推出Rainbow刻蚀编制以考中一款MSSD编制;次年,出现白单晶圆回旋干净技能。

聚焦科创板&新三板商场战术商讨,发掘“科新”商场潜力公司,勉力于供给最具洞睹的原创概念

中微半导体是邦内顶尖的半导体刻蚀厂商,邦度战略的扶植下,技能日益精进,正在邦内盘踞肯定商场份额,然而其邦际商场拥有率极低。邦际商场份额被邦际巨头五大巨头垄断,据VLSI Research统计,行使原料、阿斯麦、东京电子、拉姆商讨、科天半导体盘踞近65%的商场份额。念要正在半导体行业得到突围,半导体筑筑筑设是一大闭节,能够用来统制他邦半导体发扬的速率,这一规模的技能和资金门槛很高,恰巧是中邦芯片财富链中最衰弱的闭节,原委20众年的追逐,中邦与全邦正在芯片筑设规模仍有两代差异,本次半导体龙头筑筑专题,将从五大巨头中,阐发邦产筑筑的发扬机遇。第二大巨头阿斯麦,笃志于光刻规模,盘踞光刻机规模近七成的商场份额,8月2日咱们揭晓叙述《环球半导体筑筑龙头专题(一):阿斯麦—客户入股+策略并购+盛开改进,阿斯麦怎样功劳EUV规模独家垄断者?》,探究光刻机规模中邦与全邦的差异,阐发了邦内光刻机规模怎样完毕突围。正在刻蚀机规模,拉姆商讨位居第一,盘踞近55%的商场份额(据The Information Network统计),其独创的ALE刻蚀筑筑或许成为业内主流,中央技能、产物上风、商场份额等实行深度阐发,探究拉姆商讨怎样功劳环球刻蚀机商场近55%的拥有率,找寻邦内刻蚀机规模财富的投资机遇。

中微半导体是邦内顶尖的刻蚀筑筑厂商,正在邦度战略的扶植下技能日益精进,2019年6月20日中微半导体获胜过会,7月22日其股票正式正在科创板实行生意,其主流刻蚀技能已达邦际秤谌,但其商场拥有率极低。邦际半导体筑筑商场被五大巨头所垄断,本次专题笃志于刻蚀机规模龙头拉姆商讨,其蚀刻筑筑商场份额高达近55%,本文对拉姆商讨的发扬进程、中央技能、产物上风、商场份额等实行深度阐发,探究拉姆商讨怎样功劳环球刻蚀机商场跨越50%的拥有率,找寻邦内刻蚀机规模财富的投资机遇。

拉姆商讨的业务收入、净利润总体呈上升趋向,可分为三个阶段。徐徐拉长期:1987-1993财年,营收依旧正在3亿美元以内。动摇拉长期:1994-2009财年,营收映现三次周期性动摇,从5亿美元拉长到20亿美元摆布,净利润仍然时正时负。速捷拉长期:2010-2018财年,营收从20亿美元抵达110亿美元,复合拉长率高达23%,净利润复合拉长率达30%。其毛利率不断安闲正在45%上下,净利率则动摇较大。2018财年,拉姆商讨的业务收入完毕了六连增,初次冲破100亿美元,达110.77亿美元,同比拉长38%,净利润初次冲破20亿美元达29.85亿美元,同比拉长80%,毛利率、净利率分歧达47%、27%。(营收、净利润、毛利率、净利率均为经调动后的数据)

本文系安信新三板团队原创,转载或援用须正在作品评论区相干授权,并正在文首说明由来以及作家名字。如不固守,团队将向其追溯法令职守。

据VLSI Research统计,拉姆商讨是环球第四泰半导体筑筑考中一大刻蚀筑筑供给商,闭键为薄膜重积、刻蚀、去胶和洗濯闭节供给尖端的筑筑与处理计划,其刻蚀筑筑盘踞近55%的商场份额。拉姆商讨设置于1980年,已有近40年的史册,设置后拉姆商讨慎密地实行了商场扩张和技能研发,其环球商场扩张之道从产物出卖到策略整合,渐渐深化,先后打通韩邦、中邦大陆、中邦台湾、日本等商场。拉姆商讨正在发扬进程中打制了技能、产物、团队、客户四大上风,于2018财年业务收入达110.77亿美元,同比拉长38%,净利润达29.85亿美元,同比拉长80%。(营收、净利润为经调动后的数据,Bloomberg)

拉姆商讨(Lam Research),又称泛林半导体,创立于1980,总部位于美邦加州弗里蒙特,是环球五泰半导体筑设筑筑和供职的供应商之一。其交易席卷薄膜重积、刻蚀、去胶洗濯筑筑和晶体管、互连等优化计划供职,至今已有近40年的发扬史册,目前其股价已高达200美元/股,自上市今后完毕了近100倍的拉长。拉姆商讨依附其正在技能、产物、客户、团队的上风,雄踞刻蚀规模半壁山河。

中微半导体、北方华创是邦内一流刻蚀筑筑企业,其个别技能已达邦际一流水准,但尖端技能尚有差异。正在主流的高密度等离子刻蚀筑筑上,中微半导体的ICP、CCP刻蚀筑筑与拉姆商讨的DRIE刻蚀筑筑效益相当,而且中微半导体的个别7纳米刻蚀机已完毕量产,5纳米刻蚀机正正在客户端接纳检查。但正在最尖端的ALE技能上,中微半导体尚未涉足,而拉姆商讨的ALE已完毕量产。正在商场份额上,中微半导体尚有较大差异。邦内筑筑厂商能够进修拉姆商讨珍视自助研发,紧跟优秀制程,主动并购与整合,打制品牌情景,变成安闲的客户源,从而获取商场份额。

2000年代和2010年代,拉姆商讨肆意实行研发和策略整合。1997年,拉姆商讨收购了收购平展化妆置(CMP)筑设商On Trak Systems。2000年拉姆商讨设置了基金会;2002年拉姆正在俄勒冈州的Tualatin开设校园;2006年,拉姆商讨收购Bullen Semiconductor的硅晶滋长和筑设资产。2008年拉姆商讨收购SEZAG并动作本身的一个分部分Lam Research AG;2011年正在韩邦设置Corus Manufacturing,进一步深耕韩邦商场。2012年拉姆集团吞并美邦半导体筑筑大厂Novellus Systems,实行交易整合;2016年开设拉姆商讨Richard A.Gottscho博士尝试室;2017年拉姆商讨收购半导体工艺技能、MEMS及物联网(IoT)仿真软件和筑模处理计划厂商Coventor。拉姆商讨通过少许列收购,一向实行交易、技能、其他资源的整合,以鼓舞商场拥有率的降低。

拉姆商讨的产物兼具技能领先与产物差别化上风。1)技能领先上风尤为光鲜:拉姆商讨正在3D Scaling规模处于指引位子。正在薄膜重积规模,其ALTUS系列铸就钨薄膜临蓐率的行业基准。正在刻蚀筑筑中,DRIE与ICP是目前的主流技能,除此除外拉姆商讨独创ALE技能,完毕了原子层级此外可变统制性和业内最高采选比,ALE技能希望成为下一代刻蚀筑筑的财富趋向。其Flex™ 编制供给业界独创的电介质ALE临蓐工艺,其KIYO系列创设业内临蓐力最高记载。正在干净筑筑中,拉姆商讨推出的CORONUS系列是业内首款也是独一的斜面干净产物。2)产物差别化上风杰出:其供给的产物品种相当丰饶,有光鲜的差别化特色,能知足差别客户的诉求,有鸠合众款超高技能、业内最高临蓐率的KIYO系列,也有本钱较低的翻新RELIANT等系列。

从光刻霸主阿斯麦到刻蚀龙头拉姆商讨,两大巨头都通过自助研发+策略并购道道,打制其中央技能护城河,拉姆商讨还通过差别化产物战术、成熟的DRIE和前沿的ALE技能、强健的中央团队、优质的大客户四大上风,渐渐盘踞刻蚀规模半壁山河。反观邦内中微半导体等刻蚀筑筑龙头厂商,其正在中央技能上已得到庞大冲破,制程节点也紧跟全邦程序,依附特别的战略、地舆、供职、代价等上风,希望速捷振兴。

公众号

家庭医疗